妊娠・出産

妊娠・出産 入園・入学

入園・入学 就職・退職

就職・退職 結婚・離婚

結婚・離婚 住宅・引越し

住宅・引越し けが・病気

けが・病気 高齢・福祉

高齢・福祉 おくやみ

おくやみ 申請・届出

申請・届出 ゴミ

ゴミ 相談窓口

相談窓口 雪情報

雪情報 施設利用状況

施設利用状況 SNS

SNS 分類でさがす

分類でさがす カレンダーでさがす

カレンダーでさがす 組織でさがす

組織でさがす 地図でさがす

地図でさがす本文

令和3年度 市道民税の税制改正について

令和3年度から実施される市・道民税の主な税制改正について

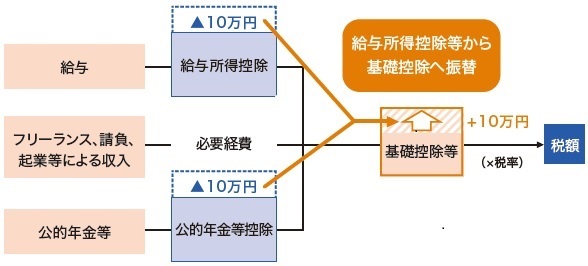

1. 給与所得控除・公的年金等控除から基礎控除への振替

適用される給与所得控除・公的年金等控除を10万円引き下げるとともに、基礎控除を同額引き上げます。

振り替えに伴い、同一生計配偶者、扶養親族、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件がそれぞれ10万円ずつ引き上げられます。

| 合計所得金額 | |||

|---|---|---|---|

| 改正前 | 改正後 | ||

| 扶養親族 の区分 |

同一生計配偶者 | 38万円以下 | 48万円以下 |

| 扶養親族 | 38万円以下 | 48万円以下 | |

| 配偶者特別控除 | 38万円超123万円以下 | 48万円超133万円以下 | |

| 勤労学生 | 65万円以下 | 75万円以下 | |

2. 給与所得控除の見直し

平成29年度より段階的に控除額の見直しを進めてきましたが、給与所得控除が上限となる給与収入を1,000万円から850万円に引き下げます。

子育てや介護に配慮する観点から、対象者には負担増が生じないよう措置を講ずることとしています。(所得金額調整控除)

| 収入金額 | 給与所得額 | |

|---|---|---|

| 1円~1,618,999円 | 収入金額-550,000円 | |

| 1,619,000円~1,619,999円 | 1,069,000円 | |

| 1,620,000円~1,621,999円 | 1,070,000円 | |

| 1,622,000円~1,623,999円 | 1,072,000円 | |

| 1,624,000円~1,627,999円 | 1,074,000円 | |

| 1,628,000円~1,799,999円 | 収入金額÷4=(A)※千円未満切捨 | (A)×2.4+100,000円 |

| 1,800,000円~3,599,999円 | (A)×2.8-80,000円 | |

| 3,600,000円~6,599,999円 | (A)×3.2-440,000円 | |

| 6,600,000円~8,499,999円 | 収入金額×0.9-1,100,000円 | |

| 8,500,000円~ | 収入金額-1,950,000円 | |

※給与所得控除から基礎控除への振替に伴う10万円引き下げ分を含む

3. 公的年金等控除の見直し

公的年金収入が1,000万円を超える場合の控除額に上限を設けるとともに、年金以外の所得が1,000万円超の年金受給者の控除額を引き下げます。

| 受給者の年齢 | 収入金額 | 雑所得額 |

|---|---|---|

| 65歳以上 | 1円~3,299,999円 | 収入金額-1,100,000円 |

| 3,300,000円~4,099,999円 | 収入金額×75%-275,000円 | |

| 4,100,000円~7,699,999円 | 収入金額×85%-685,000円 | |

| 7,700,000円~9,999,999円 | 収入金額×95%-1,455,000円 | |

| 10,000,000円~ | 収入金額-1,950,000円 | |

| 65歳未満 | 1円~1,299,999円 | 収入金額-600,000円 |

| 1,300,000円~4,099,999円 | 収入金額×75%-275,000円 | |

| 4,100,000円~7,699,999円 | 収入金額×85%-685,000円 | |

| 7,700,000円~9,999,999円 | 収入金額×95%-1,455,000円 | |

| 10,000,000円~ | 収入金額-1,950,000円 |

| 他の所得が1,000万円超 | ▲10万円 |

|---|---|

| 他の所得が2,000万円超 | ▲20万円 |

4. 基礎控除の見直し

合計所得金額2,400万円超の納税義務者に係る基礎控除について、控除額が逓減・消失する仕組みを設けます。

また、合計所得金額2,500万円超の納税義務者については調整控除の適用がなくなります。

| 合計所得金額 | 基礎控除 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

5. 所得金額調整控除の創設

- 給与等の収入金額が850万円を超える場合、下記のいずれかに要件を満たす場合には、所得金額調整控除[(給与等の収入金額ー850万円)×0.1]を差し引きます。収入金額が1,000万円を超える場合は、計算上使用する給与等の収入金額は1,000万円です。

- 本人が特別障害に該当する。

- 22歳以下の扶養親族を有する。

- 特別障害者である同一生計配偶者を有する。

- 特別障害者である扶養親族を有する。

- 給与所得及び公的年金所得に対する雑所得があり、その合計額が10万円を超える場合、各所得金額(それぞれ10万円を限度)の合計額から10万円を控除した残額が、給与所得の金額から控除されます。

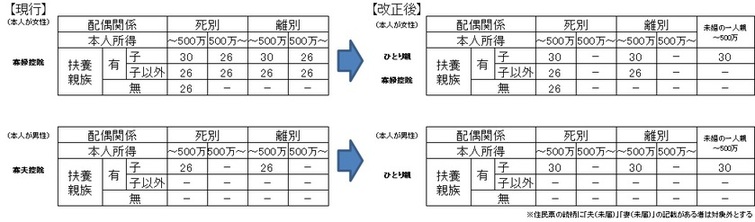

6. ひとり親税制

現行の寡婦(夫)控除が改正となり、現に婚姻をしていない者又は配偶者の生死の明らかでない者について、以下の条件を満たす場合ひとり親控除の適用となります。

- その者と生計を一にする扶養する子(前年の総所得金額等が48万円以下)を有すること。

- 前年の合計所得金額が500万円以下であること。

- その者と事実上婚姻関係と同様の事情にあると認められるものがいないこと。

7. 非課税基準の見直し

基礎控除の見直しにより以下のとおり非課税所得限度の算出方法が変更となったほか、ひとり親税制により追加となった対象も合計所得金額が135万円以下の場合非課税となります。

均等割がかからない場合

28万円×(1+扶養人数)+10万円+17万円

※ただし、扶養親族がいない場合は38万円以下

所得割がかからない場合

35万円×(1+扶養人数)+10万円+32万円

※ただし扶養親族がいない場合は45万円以下

8. 青色申告特別控除

取引を正規の簿記の原則に従って記録しているものに係る青色申告特別控除の控除額を55万円(改正前:65万円)に引き下げる一方、取引を正規の簿記の原則に従って記録しているものであって、次に掲げる要件のいずれかを満たすものに係る青色申告特別控除の控除額を65万円とすることとされました。

- その年分の事業に係る仕訳帳及び総勘定元帳について、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定めるところにより「電子的記録の備え付け及び保存」又は「電子的記録の備え付け及びその電子的記録の電子計算機出力マイクロフィルムによる保存」を行っていること。

- その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までに電子情報処理組織(e-Tax)を使用して行うこと。