妊娠・出産

妊娠・出産 入園・入学

入園・入学 就職・退職

就職・退職 結婚・離婚

結婚・離婚 住宅・引越し

住宅・引越し けが・病気

けが・病気 高齢・福祉

高齢・福祉 おくやみ

おくやみ 申請・届出

申請・届出 ゴミ

ゴミ 相談窓口

相談窓口 雪情報

雪情報 施設利用状況

施設利用状況 SNS

SNS 分類でさがす

分類でさがす カレンダーでさがす

カレンダーでさがす 組織でさがす

組織でさがす 地図でさがす

地図でさがす本文

令和4年度 市道民税の税制改正について

令和4年度から実施される市・道民税の主な税制改正について

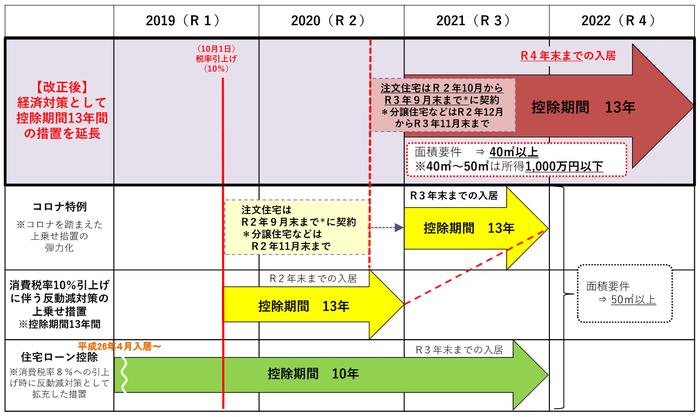

1. 住宅借入金等特別税額控除の拡充

住宅ローン控除の控除期間13年の特例について延長し、一定の期間(※)に契約した場合、令和4年末までの入居者を対象とします。

また、この延長した部分に限り、合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40平方メートル以上50平方メートル未満である住宅も対象とします。

※注文住宅は令和2年10月から令和3年9月末まで、分譲住宅などは令和2年12月から令和3年11月末まで

所得税額から控除しきれない額を、改正前と同じ控除限度額(所得税の課税総所得金額等の7%〈最高13.65万円〉)の範囲で、翌年度分の個人住民税から控除します。

(財務省ホームページより)

2. 特定配当等及び特定株式等譲渡所得金額にかかる申告手続きの簡素化

個人住民税において、上場株式等の配当所得等及び上場株式等の譲渡所得に係る所得の全部を申告不要とする場合には、所得税の確定申告書の他に住民税申告書を別途提出する必要がありましたが、手続きの簡素化のため、確定申告書上に住民税に係る附記事項を追加し、確定申告書の提出のみで申告手続きが完結できることになりました。