妊娠・出産

妊娠・出産 入園・入学

入園・入学 就職・退職

就職・退職 結婚・離婚

結婚・離婚 住宅・引越し

住宅・引越し けが・病気

けが・病気 高齢・福祉

高齢・福祉 おくやみ

おくやみ 申請・届出

申請・届出 ゴミ

ゴミ 相談窓口

相談窓口 雪情報

雪情報 施設利用状況

施設利用状況 SNS

SNS 分類でさがす

分類でさがす カレンダーでさがす

カレンダーでさがす 組織でさがす

組織でさがす 地図でさがす

地図でさがす本文

令和3年度末財務書類

地方公会計の統一的な基準による財務書類の概要

平成18年6月に成立した「行政改革推進法」を契機に、地方の資産・債務改革の一環として「新地方公会計制度の整備」が位置付けられました。これにより、地方公共団体は、平成19年10月に総務省の「新地方公会計制度実務研究会報告書」で示された複式簿記・発生主義の考え方を取り入れた「基準モデル」と決算統計を組み替えて作成する「総務省改訂モデル」を元に、財務書類を作成することになりました。

統一的な基準は、これらの二つの作成方法を統一するために、総務省が平成27年1月に示した基準であり、固定資産台帳の整備と、複式簿記・発生主義の導入が必須なものとなりました。

滝川市の財務書類

滝川市では、平成15年度決算からバランシートの公表に努め、平成20年~21年度決算は基準モデル、平成22年~27年度決算は総務省方式改定モデルで公表しました。平成28年度決算以降については、国からの通知もあり、統一的な基準を用いて財務書類を作成・公表しています。

総務省方式改定モデルから統一的な基準に移行したことによる資産計上方法の主な変更点

(1)道路、河川、水路の土地で昭和59年度以前に取得した土地、および寄附など無償で取得した土地の金額を1円(備忘価額)とした。

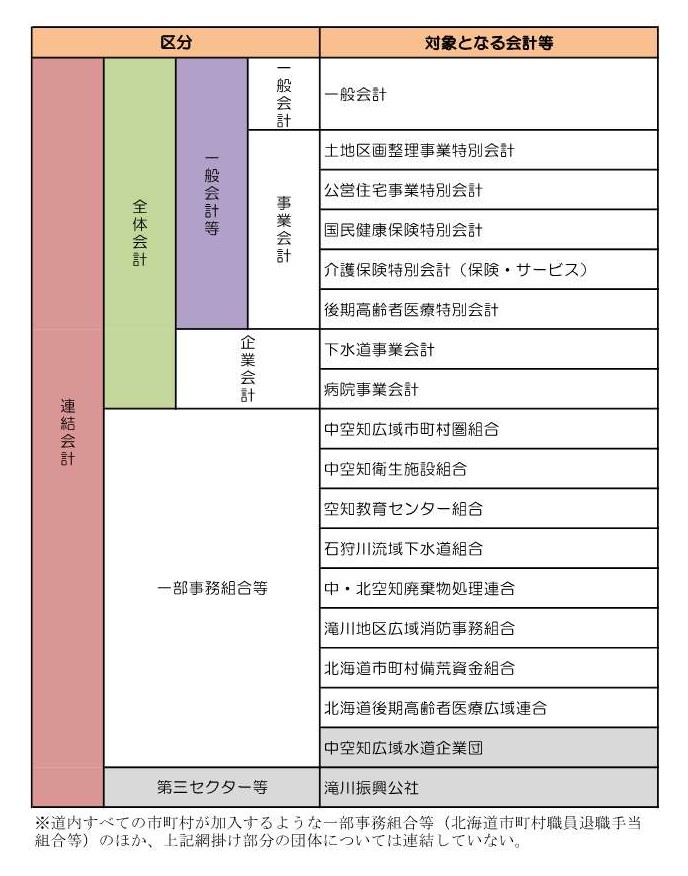

対象となる会計の範囲

令和3年度決算における財務書類は、一般会計等財務書類(一般会計+特別会計)、全体会計財務書類(一般会計等+企業会計)、そして、連結会計財務書類(全体会計+一部事務組合等)の3つの区分で作成しました。

作成基準日

会計年度の最終日である令和4年3月31日です。

(出納整理期間(令和4年4月1日から5月31日まで)の入出金については、作成基準日までに終了したものとして処理をしています。)

企業会計及び関係団体における未収金・未払金のうち、一般会計及び特別会計と出納整理期間に取引があったものは、作成基準日までに入出金されたものとして処理をしています。

財務書類とは

貸借対照表(バランスシート)

貸借対照表は、行政資源となる所有資産と、負債等の財務状況を示したものです。

資産は、行政活動に役立つ土地・建物・現金など、後世に引き継ぐ財産になります。一方、負債は、将来において支払いが発生する引当金や返済が必要な長期借入金などで、後世の負担となるものです。

行政コスト計算書

行政コスト計算書は、1年間に行政サービスを提供するために発生したコスト(費用)の内訳を示したものです。

具体的には、市民の皆さんに提供した行政サービスに要するコストから、資産形成につながる支出を除き、減価償却費や退職手当引当金のような現金支出を伴わないコストを加えたものです。なお、総行政コスト(経常費用)から、サービスの受益者が支払った手数料・使用料など(経常収益)を控除した額が、純粋な行政コスト(純経常行政コスト)になります。

純資産変動計算書

純資産変動計算書とは、純資産の変動を「どのように財源を調達したか」と「どのように財源を費消したか」という視点から示したものです。

財源の調達については、地方税や交付税、その他補助金などが計上されます。なお、地方債(借入れ)による資金調達については財源に含めません。また、財源の費消については、行政コスト計算書の純行政コストが計上されます。純資産の期末純資産残高が増加していれば、後世に引き継ぐ財産を増やしたことになり、減少していれば、後世に引き継ぐ財産を減らしたことになります。

資金収支計算書

資金収支計算書とは、1年間で発生した現金の出入りを「業務活動収支」、「投資活動収支」、「財務活動収支」の3つの性質に区分し、示したものです。

業務活動収支は、経常的な行政活動の収支を示し、投資活動収支は、資産の増減を伴う収支を示しています。また、財務活動収支は、地方債の発行による収入や元金の償還・利払いなど、主に借入れによる資金調達や償還にかかる収支を示しています。

一般会計等財務書類

全体会計財務書類

連結会計財務書類

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)