妊娠・出産

妊娠・出産 入園・入学

入園・入学 就職・退職

就職・退職 結婚・離婚

結婚・離婚 住宅・引越し

住宅・引越し けが・病気

けが・病気 高齢・福祉

高齢・福祉 おくやみ

おくやみ 申請・届出

申請・届出 ゴミ

ゴミ 相談窓口

相談窓口 雪情報

雪情報 施設利用状況

施設利用状況 SNS

SNS 分類でさがす

分類でさがす カレンダーでさがす

カレンダーでさがす 組織でさがす

組織でさがす 地図でさがす

地図でさがす本文

住民税の公的年金からの特別徴収制度について

平成21年10月から、個人住民税の公的年金からの特別徴収制度が始まりました。

65歳以上の公的年金を受給されている方で、個人住民税を納税する義務のある方は、個人住民税が公的年金から特別徴収(引き落とし)されることになります。

特別徴収の対象者となる方

当該年度の4月1日現在65歳以上で、遺族年金・障害者年金以外の公的年金収入がある方が対象となります。

※ただし、下記に該当する方は公的年金からの特別徴収の対象にはなりません

- 公的年金等の給付金額が年額18万円未満の方

- 当該年度の特別徴収税額が公的年金等の給付金額の年額を超える方

- 当該年度の1月1日現在滝川市に住民登録がない人(1月1日以後に転出した方は転出後より普通徴収になります)

- 介護保険料を普通徴収(納付書又は口座振替による個人納付)で納めている方

特別徴収の対象となる税額

遺族年金・障害者年金を除く公的年金の所得に係る所得割額及び均等割額が対象です。

※給与所得や不動産所得など公的年金以外の所得に対する個人住民税は、今までどおり給与天引き、または、普通徴収(納税通知書による窓口納付や口座振替)により納めていただきます。

特別徴収の方法

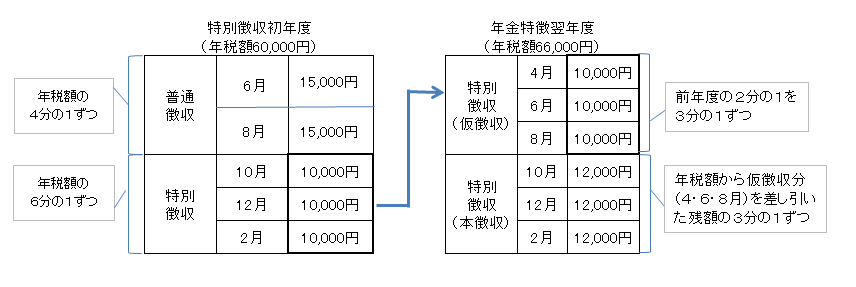

新たに特別徴収を開始する年度

(特別徴収初年度の方または前年度特別徴収ではなかった方)

年度の前半は、6月(第1期分)と8月(第2期分)に年税額の4分の1ずつを、納付書又は口座振替で納めていただきます(普通徴収)。

年度の後半は、10月、12月、2月の年金支給額から年税額の6分の1を年金から特別徴収(引き落とし)します。

特別徴収となった翌年度以降

前年度から特別徴収の対象となっている方は、年度の前半(4月、6月、8月)については前年度の年税額の2分の1を各月において3分の1ずつ特別徴収します。(これを「仮徴収」といいます)。

年度の後半(10月、12月、2月)は、当該年度の年税額から前半分(仮徴収分)を差し引いた残額の3分の1ずつを特別徴収します(「本徴収」といいます)。